Letos Nvidia opět překonala odhady tržeb a zisků: čísla byla silná, ale akcie poklesly. Důvodem byly mírně slabší prodeje v datacentrech a opatrné výhledy, obzvlášť pokud jde o čínský trh, odkud Nvidia očekává nulové tržby. To nebyl úplně ten tón, jaký trh chtěl slyšet.

Stejně tak Dell po zveřejnění výsledků spadl téměř o 9 %. Marvell shořel dokonce o 19 %, přestože se vrátil k zisku.

To znamená, že první liga chipmakerů dává první známky oslabení. Nvidia a společníci táhli celý segment, ale teď se začíná ukazovat, že výkon není neomezený.

Čína se snaží chránit své firmy jako Huawei nebo Alibaba, ti mají podporu doma, což může AMD a Nvidii znepříjemnit cestu na čínský trh. Alibaba překvapila růstem akcií (+13 %) díky svým výsledkům a oznámení nového AI čipu.

Tohle může brát vítr z plachet americkým rivalům, mají sílu a talent, ale pokud je přístup na trhy omezený, hraje to v neprospěch jejich růstu.

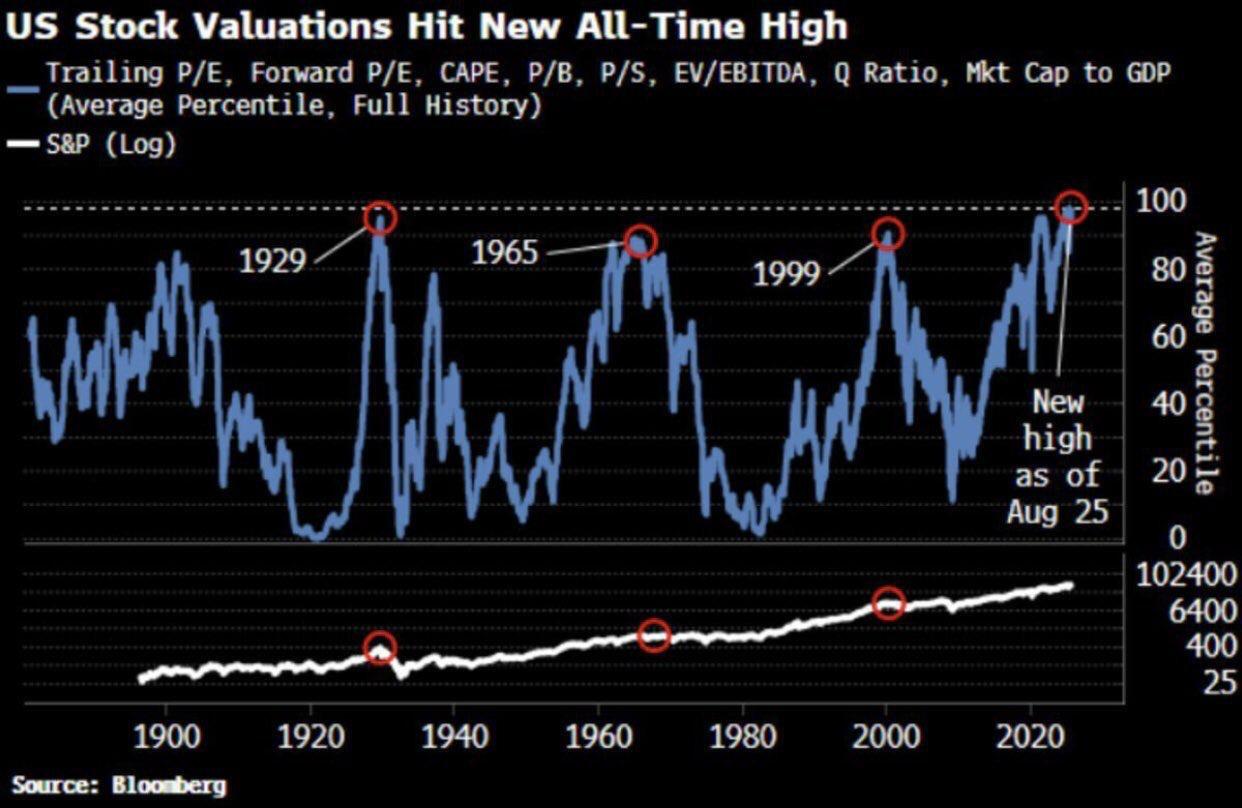

Valuace indexu S&P 500 jsou extrémně vysoké, S&P se obchoduje za více než 23× očekávaný zisk, což se dělo jen v 7 % případů za posledních 40 let.

Podobně Wall Street zaznamenává rekordní poměr P/S, kolem 3.23×, což je víc než v době dot‑com bubliny; i P/E (23) je nad dlouhodobým průměrem ~16.8.

To vše naznačuje možnou stagnaci, historicky extrémní valuace vedou k nízké budoucí návratnosti. Některé analýzy hovoří o ročním výnosu ke 2 % nebo dokonce stagnaci (‑2 až 2 %), když je trh takhle “přehřátý”.

Vysvětlení:

23× očekávaný zisk (P/E) – znamená to, že investoři jsou ochotni platit 23 dolarů za každý dolar zisku, který firmy v indexu S&P 500 vydělají. Normálně se to pohybuje kolem 16–17, takže jsme hodně nad průměrem. Čím vyšší číslo, tím dráž jsou akcie oceněné.

Poměr P/S (price-to-sales) 3.23× – to ukazuje, kolik platí investoři za každý dolar tržeb firem. Běžně to bývá mnohem níž. To, že je hodnota vyšší než během dot-com bubliny, naznačuje, že trh je opravdu „natažený“.

Jen v 7 % času za posledních 40 let – v tak vysokých valuacích se trh pohyboval jen výjimečně. Historicky to skoro vždy předznamenalo slabší období pro akcie.

Nízká očekávaná návratnost (-2 až 2 % ročně) – když jsou akcie drahé, další růst už je těžší. Proto se čeká, že v příštích letech bude výnos velmi malý, někdy dokonce záporný.

Graf: Valuace amerických akcií jsou dnes na historickém maximu, vyšší než v letech 1929, 1965 nebo 1999, což v minulosti často vedlo k nízkým nebo záporným výnosům v dalších letech. (Zdroj: Bloomberg)

Cena stříbra přitahuje růstovou pozornost. Je to neúročený „bezpečný přístav“ a při očekávání snižování sazeb roste. Aktuálně je už přes 40 USD (držíme).

Fed se ocitl v pasti, chce snižovat sazby, ale inflace dál roste. Pokud je sníží, může to trhy varovat, že něco je systémově špatně. To trhy většinou nerady slyší.

Tradičně je září nejhorším měsícem pro akcie. Do toho vstupujeme s vysokými valuacemi, otazníky kolem AI, otvíráním čínského trhu i geopolitickým pozadím.

Neřešíme extrémy. Držíme se, sledujeme. Jako vždy, trh dřív nebo později najde racionalitu.

Poznámka: Tento článek je určen pouze pro informační účely a nepředstavuje investiční doporučení. Investice na finančních trzích jsou spojeny s riziky a je důležité provádět vlastní analýzy před rozhodnutím o investici.