Black Friday, ojetiny a iluze silného spotřebitele

Každý konec roku vypadá na první pohled stejně. Plná nákupní centra, Black Friday bannery na každém rohu, rekordní obraty e shopů. Vypadá to, jako by byl spotřebitel v perfektní kondici a ekonomika běžela bez jediného škobrtnutí. Jenže zatímco před obchodními domy stojí fronty, v datech se objevuje úplně jiný obrázek. Rychle rostou problémy s dluhem, hlavně u aut, a to především u ojetin financovaných drahým úvěrem.

Proč Black Friday klame

Black Friday a svátky vytvářejí optickou iluzi silného spotřebitele. V souhrnných číslech vidíme tržby, ne to, kdo je generuje, za jakou cenu a s jakým dluhem v pozadí. Realita je mnohem víc rozdělená.

A hlavně, psychologie! Je jasné, když spotřebitel trpí, ale stále si chce něco koupit, tak počká na dny, kdy má zboží reálně o dost levnější. A tenhle efekt se dnes ještě znásobuje tlakem celého marketingového prostředí.

Dnes se potkává několik faktorů najednou:

• vysoká inflace posledních let, která rozežrala úspory domácností

• nejvyšší úrokové sazby za více než dekádu

• rekordně drahá auta, nová i ojetá

• splátky úvěrů, které už nejsou pohodlné, ale hraniční

• silný marketing, který tlačí na emoce typu teď nebo nikdy, poslední šance, slevy roku

Výsledek je bifurkovaný svět. Horní část příjmového spektra Black Friday a svátky finančně nebolí a ani ho tolik neřeší. Spodní decily ale jedou na limit a právě tam vidíme, jak se začíná lámat schopnost splácet, nejdřív u aut a teprve potom u další spotřeby. Vesměs delikvence na nájmech, kreditních kartách a autoúvěrech atakují maxima.

Auto úvěry v USA jako kanárek v dole

První si vysvětlíme rčení „kanárek v dole“, které v češtině moc nepoužíváme nebo ani neznáme. Je to fráze, která pochází z anglického idiomu “canary in a coal mine”. Pochází z dob, kdy horníci brali do dolů kanárky. Ptáci jsou citlivější na jedovaté plyny, takže pokud začali být neklidní nebo uhynuli, byl to včasný varovný signál, že v dole je problém, i když to lidé ještě necítili.

Trh auto úvěrů v USA je dnes jeden z nejcitlivějších indikátorů toho, co se děje ve spodní části spotřebitele. A právě tady vidíme největší praskliny. Auto půjčka měla být poslední účet, který Američan přestane platit. V roce 2025 to ale začíná praskat právě tady.

Průměrná cena nového auta přesáhla padesát tisíc dolarů a úroky na auto úvěrech se běžně pohybují kolem devíti procent. U subprime klientů běžně dosahují osmnácti až dvaceti procent. Splátky jsou tak nejvyšší v novodobé historii a rychle roste počet domácností, které je nedokážou udržet.

Tvrdá data ukazují, jak vážné to je:

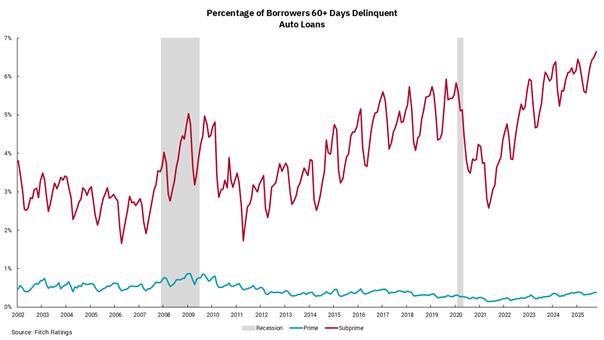

• subprime auto delikvence nad šedesát dní po splatnosti se drží kolem hodnot 6,6 až 6,7 procenta, tedy nejvýš v moderní historii

• podle VantageScore vzrostly auto delikvence o více než padesát procent oproti roku 2010

• objem problémových auto úvěrů přesahuje šedesát miliard dolarů

• počet zabavených aut je nejvyšší od období Velké recese a znamená reálnou ztrátu mobility i práce

Pro nás je to silný signál. Auto bývá pro americkou domácnost jedna z posledních položek, kterou si nechá vzít. Pokud se láme právě tato splátka, tlak v nižších příjmových vrstvách dosáhl kritické úrovně. A s časovým odstupem se tento stres vždy přelévá do dalších částí ekonomiky, od diskreční spotřeby až po sektor citlivý na kreditní riziko.

Graf: ukazuje podíl dlužníků, kteří jsou více než šedesát dní po splatnosti u auto úvěrů. Prime jsou lidé s vysokým kreditním skóre a stabilními příjmy, takže jejich delikvence zůstává velmi nízko. Subprime jsou lidé s nízkým kreditním skóre a slabší finanční stabilitou, a právě u nich delikvence rostou na historicky nejvyšší úrovně, blízko sedmi procent. Graf tak jasně ukazuje, že slabší část spotřebitele je pod největším tlakem.

Bifurkovaný spotřebitel: dvě ekonomiky v jedné

Makro čísla vypadají na první pohled dobře. Nezaměstnanost je nízko, souhrnná spotřeba drží a HDP nenaznačuje dramatický propad (i když ti, co čtou naše články ví, že je to jen díky AI, a že shutdown vlády v USA způsobí propady na HDP). Ale průměr dnes zakrývá strukturu.

Reálně existují dvě ekonomiky. Jednu tvoří domácnosti s vyššími příjmy a rezervami, které mají větší toleranci k vyšším sazbám. Druhou tvoří domácnosti se slabší bilancí, kde velká část příjmu padá na nájem nebo hypotéku, energie, potraviny a splátky úvěrů.

U této druhé skupiny se jako první lámou auto úvěry na ojetiny, protože jde o pravidelnou platbu, kterou nelze dlouho odkládat. To přináší jasné dopady:

• méně peněz na diskreční výdaje, například restaurace, módu, dovolené nebo non essential retail

• výrazně vyšší citlivost na jakýkoli další šok, například nemoc nebo ztrátu práce

• zpřísňování úvěrových podmínek u bank i nebankovních poskytovatelů

• vyšší riziko v části high yield trhu navázané na slabšího spotřebitele

To, že agregátní data vypadají relativně zdravě, neznamená, že je vše v pořádku. Napětí se zatím koncentruje ve spodních decilech příjmového spektra, což je zásadní informace pro politiku, sociální stabilitu i trhy.

Dimonův varovný signál: „když vidíš jednoho švába…“

Nejprve, co je „Dimonův“:

Jamie Dimon je jeden z nejvlivnějších lidí světových financí.

Je to dlouholetý šéf JPMorgan Chase, největší banky ve Spojených státech podle aktiv.

Řídí ji od roku 2005 a je považován za člověka, který:

– zvládl banku provést finanční krizí 2008 bez kolapsu

– má přímý vliv na americkou ekonomiku i politická rozhodnutí

– patří mezi nejvýraznější a nejrespektovanější bankéře na světě

Je známý svým velmi přímočarým a analytickým stylem komunikace.

Často varuje před makroekonomickými riziky, geopolitikou nebo přehřátím trhů — a investoři jeho výroky berou vážně, protože obvykle říká věci dřív, než se stanou konsensem.

Běžně se o něm říká, že je „poslední skutečný Wall Street lídr“.

Takže Dimonův varovný signál: „když vidíš jednoho švába…“

Kreditní praskliny si nevšímají jen trhy, ale už i banky. JPMorgan musela odepsat přibližně sto sedmdesát milionů dolarů po bankrotu subprime auto dealera Tricolor. Další emitent z auto segmentu, First Brands, se dostal do podobných problémů.

Jamie Dimon k tomu na earnings callu řekl, že když vidíte jednoho švába, pravděpodobně jich je víc. Podle něj mohou být v systému další problémové úvěry, které zatím nejsou vidět, hlavně v private credit a non bank sektoru, kde je menší transparentnost a riziko se často kumuluje rychleji než v regulovaných bankách.

Tento signál zapadá do širšího obrazu. Pokud se problémy objevují v sektoru, který bývá u běžných domácností jedním z posledních platebních závazků, je pravděpodobné, že nejsme na konci příběhu, ale na začátku jeho viditelné fáze.

Poznámka: Tento článek je určen pouze pro informační účely a nepředstavuje investiční doporučení. Investice na finančních trzích jsou spojeny s riziky a je důležité provádět vlastní analýzy před rozhodnutím o investici.