V portfoliu cítíme tento vývoj výrazněji než obvykle. Naše pozice jsou denominovány převážně v dolarech, zatímco vklady klientů přicházejí v korunách. Když dolar oslabuje, vytváří to kurzovou ztrátu, která snižuje korunový výkon produktu, i když dolarová aktiva jako taková mohou růst. Tento efekt je čistě měnový a není ani úplně tak výjimečný.

Dlouhodobě už jsme podobný vývoj zažili mnohokrát. Například v roce 2020 po první vlně covidu dolar vůči koruně krátkodobě oslabil, ale do konce roku se kurz vrátil a celkový korunový výnos byl pozitivní. Podobně tomu bylo v letech 2017 nebo 2014. Aktuální oslabení dolaru vnímáme jako dočasné a hlavně jako příležitost. Očekáváme, že se do konce roku může tento trend zcela zvrátit.

Zde je odkaz na přečtení minulého článku k dolaru: ODKAZ

Během dubnové korekce jsme dokázali velmi dobře nakoupit. Vzhledem k rostoucím rizikům jsme ale strategii postupně upravili a šli spíše do defenzivy. Mezitím dolar dál klesal, což se mírně podepsalo na výkonnosti našich portfolií.

Teď ale technicky vnímáme, že by se dolar mohl začít zvedat. Zároveň vzhledem k politické situaci v České republice očekáváme určitý tlak na korunu. Když se podíváme i mimo techniku, situaci kolem dolaru ovlivnily i mezinárodní dohody Spojených států o clech. Trhy to lehce uklidnilo, i když třeba dohoda s Japonskem byla z našeho pohledu spíše zklamáním a vnímáme ji jako slabou.

Důležitou roli teď hrají data z americké ekonomiky a očekávání ohledně sazeb. V červenci ke snížení sazeb nakonec nedošlo. Teď se spekuluje, jestli k tomu dojde v září. Poslední makrodata vyšla celkem silně, až na revize z trhu práce, které spíš ukazují na postupné ochlazování. To by mohlo zvýšit šanci na zářijové snížení sazeb, i když trh už s tím víceméně počítá.

Pokud ale začnou přicházet silnější čísla, například z HDP, snižování se může úplně odložit. A to by mohlo dolar posunout zpět někam k úrovním 24 až 25 korun za dolar. Náš základní scénář počítá spíše s návratem k hodnotě okolo 23 korun za dolar, právě kvůli slabším datům z pracovního trhu.

Zároveň sledujeme i další riziko. Pokud se celní opatření opravdu začnou promítat do cen pro spotřebitele, což už se částečně děje, inflace může znovu zrychlit. A pak by k žádnému snižování sazeb nakonec nemuselo dojít. Trh by to nesl dost nelibě. Spojené státy by měly větší problém refinancovat svůj dluh, zpomalování ekonomiky by se prohloubilo a o recesi už bychom nemluvili jako o možnosti, ale jako o realitě.

V takovém prostředí dává naše současná strategie i směr ještě větší smysl. A my jsme připraveni klientům i dál doručovat to, co si skutečně zaslouží.

Popis: Tento graf ukazuje dvouměsíční změny zaměstnanosti v USA v tisících pracovních míst (červená křivka) a vývoj indexu S&P 500 (šedá křivka). Všimněte si výrazného propadu v posledních měsících, který byl zakroužkován modře, podobně jako předchozí výrazné propady, které předcházely recesi v letech 2001, 2008 a během pandemie.

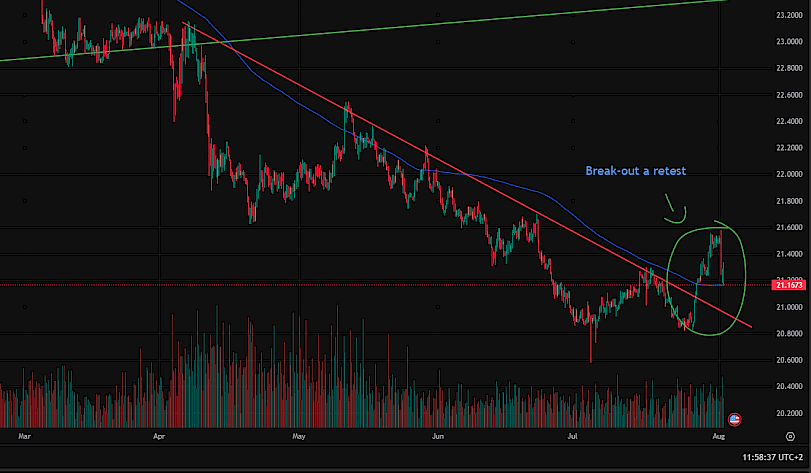

Popis: Graf zobrazuje vývoj měnového páru USD/CZK za posledních několik měsíců. Dlouhodobější klesající trend (červená diagonála) byl nedávno proražen směrem nahoru, následoval klasický retest původní trendové linie, což je typické pro potvrzení změny trendu.

Popis:

Jde o měsíční pohled od roku 2015 – ideální pro dlouhodobé investory.

BUY ZONE: Zóna kolem 20,05 až 21,15, kde USD/CZK opakovaně nacházel dno (a kde se právě nacházíme).

SELL ZONE: Zóna 24,80–26,00, historicky využívaná k realizaci zisků.

Pohyb zpět do středového pásma (22–23) je běžný po každém testu spodní zóny.

Tento graf potvrzuje, že aktuální situace nabízí asymetrickou příležitost ve prospěch USD (např. skrze dolarová aktiva).

Poznámka: Tento článek je určen pouze pro informační účely a nepředstavuje investiční doporučení. Investice na finančních trzích jsou spojeny s riziky a je důležité provádět vlastní analýzy před rozhodnutím o investici.