Party běží naplno. Ale někdo bude muset ráno odvézt děti do školy.

Představte si, že dnešní dění na trzích sledujete vlastně tak trochu z kouta. Proč tak? Protože koukáte na ohromnou party plnou všech neřestí, které vás napadnou. Možná dokonce takovou, jakou lze vídat jen v amerických filmech. Je to party, na které nechce chybět žádná část vašeho těla ani mysli, protože víte, že to bude něco, o čem se nebude mluvit dlouho. Bude se o tom mluvit navěky.

Vidíte všechny účastníky, jak si to užívají do posledního doušku, jako by nebylo zítřka. Jenže je tu jedno ale. Vy máte jednu nevýhodu. Ráno musíte vstávat, protože vezete děti do školy. Takže se té party účastníte jen fyzicky. Ale vlastně se vás netýká.

A vy moc dobře víte, nebo minimálně tušíte, jak to po takové party dopadá. Ráno odvezete děti do školy a cestou vidíte všechny škody, všechny dopady, všechny řetězce událostí, které ta party způsobila. A v tu chvíli jste možná nakonec rádi, že se vás to dotklo jen okrajově. Ano, byli jste tam. Viděli jste to. Ale neúčastnili jste se toho naplno.

Tohle je podle nás přesný popis toho, co se dnes u nás děje v souvislosti s globálním děním a umělou inteligencí.

Technologie není problém. Problém je monstrum okolo ní.

My rozhodně nejsme skeptičtí k technologii jako takové. AI je převratná, revoluční a v mnoha směrech naprosto fenomenální. Jenže historie je velmi přesný učitel. A to, co se děje nyní, už dávno není jen příběh technologického pokroku.

Začíná to připomínat monstrum, které využívá všechny dostupné nástroje k tomu, aby mohlo být dál živeno. Kapitálem. Dluhem. Nadějí. Příběhem. A často i naprostým ignorováním reality. Je přitom téměř jedno, jaká je současná ekonomická situace. A možná i to, zda ona vysněná budoucnost vůbec může přijít v takovém horizontu, aby celé monstrum přežilo.

Pojďme k tomu přistoupit trochu odborně.

Když už nejde jen o škálování cloudu, ale o škálování víry.

Dnešní dění okolo HypeScalerů - a říkejme jim tak schválně - není normální investiční cyklus. Původně se jim říká hyperscalers. Tedy obří cloudové a technologické firmy, které škálují výpočetní kapacitu v absurdních objemech. Google/Alphabet, Microsoft, Amazon/AWS, Meta nebo Oracle.

Jenže v současné fázi už to není jen škálování cloudu. Je to škálování příběhu. Škálování očekávání. Škálování dluhu. Škálování víry, že když dnes spálíme stovky miliard dolarů, zítra se automaticky objeví produktivita, marže, cash flow a nový ekonomický řád.

Největší technologické firmy mají podle Bridgewateru v roce 2026 investovat okolo 650 miliard dolarů do AI infrastruktury, zatímco v roce 2025 to mělo být zhruba 410 miliard dolarů. To už není běžný capex. To je ekonomická mobilizace.

A teď pozor. Když i Alphabet, tedy jedna z nejsilnějších cash-flow mašin na světě, oznámí kapitálové navýšení až o 80 miliard dolarů na AI infrastrukturu, včetně investice od Berkshire Hathaway, není to detail. Je to signál, že tahle hra začíná být tak kapitálově náročná, že už nestačí ani historicky brutální zisky Big Techu. Firma, která desítky let tiskla peníze z reklamy, najednou sahá po kapitálu zvenčí, aby udržela tempo výstavby. A trh tomu ještě tleská, protože v téhle fázi cyklu se už nerozlišuje mezi silou a nutností.

Čipy jako lopaty zlaté horečky

Dění okolo čipů je druhá vrstva té samé konstrukce. Nvidia je samozřejmě hlavní ikona. Ale kolem ní se točí AMD, Broadcom, Marvell, TSMC, ASML, SK Hynix, Samsung, Micron, SanDisk, Dell, Super Micro, HPE a další firmy, které dnes trh vnímá jako dodavatele lopat do zlaté horečky.

Jenže ani tady už nejde jen o čipy. Jde o paměti, HBM, networking, servery, chlazení, datacentra, elektrické přípojky, transformátory, pozemky, vodu, úvěry a politickou ochotu nechat to celé růst dál. SK Hynix dnes mluví o zdvojnásobení waferové kapacity během pěti let kvůli AI poptávce a zároveň drží klíčovou pozici v HBM pamětech pro Nvidii. To je reálný fundament.

Ale fundament se může velmi rychle změnit v mánii, když se začne platit jakákoliv cena jen proto, že firma stojí ve správné části řetězce.

Financování pod pokličkou

A pak je tu financování. Tady se dostáváme pod pokličku celé kuchyně. Část trhu už nejede na jednoduchém modelu: mám zákazníka, zákazník zaplatí, já vydělám. Dnešní AI infrastruktura začíná připomínat kruh, kde jeden hráč investuje do druhého, druhý podepíše kontrakt se třetím, třetí nakoupí čipy od prvního a všichni si navzájem potvrzují, že poptávka existuje.

Reuters už přímo popisoval obavy investorů z cirkulární povahy financování, kde některé firmy investují nebo půjčují vlastním zákazníkům, aby ti dál mohli nakupovat jejich produkty. Tohle ještě automaticky neznamená podvod. Znamená to ale, že kvalita tržeb a kvalita poptávky se musí zkoumat mnohem tvrději než v běžném cyklu.

CoreWeave, OpenAI, Oracle, Nvidia, SoftBank, AMD, Broadcom, Anthropic. To nejsou izolované příběhy. To je jeden obrovský pavouk smluv, úvěrů, kapitálových vstupů a budoucích závazků. CoreWeave si v březnu zajistil 8,5 miliardy dolarů úvěrového financování a za posledních dvanáct měsíců měl získat zhruba 28 miliard dolarů v dluhu a kapitálu. Anthropic má podle reportingu řešit financování infrastruktury přes Apollo a Blackstone v objemu okolo 36 miliard dolarů.

Tohle už není svět startupů v garáži. Tohle je svět, kde AI modely stojí na páce, private creditu a víře, že budoucí výpočetní poptávka bude tak obrovská, že všechno splatí.

Kdo to nakonec financuje?

A kdo je nakonec skutečný zdroj kapitálu? Ne vždy přímo, ale často nepřímo obyčejný člověk. Důchodové účty, penzijní fondy, pojišťovny, fondy fondů, institucionální produkty, úvěrové fondy.

V USA se navíc aktuálně řeší návrh, který by 401(k) plánům otevřel širší cestu k alternativním aktivům včetně private creditu. Kritici správně upozorňují na problém poplatků, likvidity a transparentnosti. Takže přesnější formulace není, že americký pracující už dnes nutně přímo financuje každé AI datacentrum. Přesnější a silnější formulace je, že finanční systém postupně otevírá další kanály, kudy se riziko z private creditu a alternativních aktiv může dostat blíž k běžným střadatelům.

A to je možná ještě nebezpečnější. Protože to zní nudně. Institucionálně. Profesionálně. Přesně tak zní riziko těsně předtím, než začne někoho bolet.

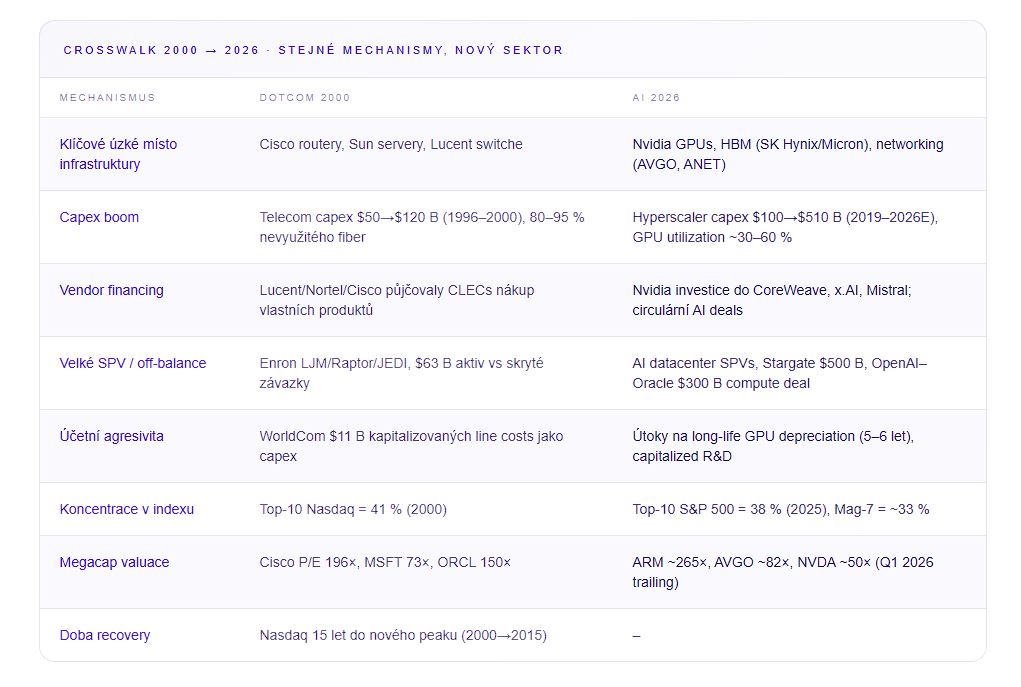

Obrázek: Srovnání mechanismů v roce 2000 a nyní.

Psychologie trhu = Nikdo nechce být ten, kdo zmeškal vlak.

Do toho přichází klasická psychologická fáze trhu. FOMO, chase, kariérní riziko a pozdní panika. Investor, který AI nemá, dnes nevypadá jako opatrný člověk. Vypadá jako někdo, kdo nechápe dobu.

Portfolio manažer, který zůstane mimo, riskuje, že mu klient řekne: proč nemáme Nvidii, proč nemáme Hynix, proč nemáme něco okolo AI, když všichni ostatní vydělávají? A portfolio manažer, který to nakoupí, je z obliga. Když to poroste, je génius. Když to spadne, spadl celý trh.

To je přesně prostředí, kde se rodí pozdní nákupy za jakoukoliv cenu.

Asijská vrstva mánie = Páka, retail a národní šampioni.

Asie tomu přidává další vrstvu. Jižní Korea je dnes jeden z nejčistších obrazů AI euforie. KOSPI se podle Reuters během několika měsíců stal jedním z hlavních vítězů AI příběhu, tažený hlavně Samsungem a SK Hynixem.

A retailoví investoři v Koreji, známí jako „ants“, hnali pákové nákupy KOSPI akcií na rekordní úroveň 25 bilionů wonů. Tohle už není jen fundamentální nákup kvalitní firmy. To je gambling v institucionálním kabátě.

Když se spojí AI příběh, páka, retailová posedlost a národní šampion typu SK Hynix, vznikne koktejl, který může nějakou dobu vypadat geniálně. Přesně do chvíle, než přestane.

Hořící barák v pozadí = AI nahoře slaví. Ekonomika dole praská.

A zatímco se nahoře slaví AI party, dole pod domem hoří americká ekonomika. Spotřebitel je slabší, než ukazují indexy. University of Michigan v květnu 2026 ukázala spotřebitelský sentiment na rekordním minimu 44,8 bodu. Reuters to přímo spojoval s růstem cen benzinu a tlakem na životní náklady kvůli válce s Íránem.

Úspory domácností jsou vyčerpané, míra osobních úspor podle Reuters spadla v dubnu na čtyřleté minimum 2,6 % a tlak je nejvíc vidět u běžných domácností, ne u horních deseti procent, které drží většinu akciového bohatství. To je důležité. Protože trh může nějakou dobu růst na bohatství úzké skupiny lidí, na opčních strategiích, na pasivních tocích a na AI euforii. Ale reálná ekonomika nakonec pořád stojí na schopnosti lidí utrácet, platit účty a unést náklady života.

Ropa jako čekající příkaz = Hormuz není headline. Hormuz je fyzická realita.

Do toho ropa. Tady není prostor na pohádky o tom, že trh všechno vstřebá, protože „AI“. Hormuz není Twitter headline. Hormuz je reálný fyzický chokepoint.

Reuters dnes popisuje, že asijské importy americké ropy sice vzrostly na rekordní úroveň, ale nestačí kompenzovat výpadky z Blízkého východu. Tok přes Hormuz v květnu spadl podle reportingu z předchozího průměru 13,54 milionu barelů denně na 1,2 milionu barelů denně. Asijské rafinerie už tahají zásoby a omezují zpracování.

To není normální stav. To je čekající příkaz na ropě, který trh zatím odmítá nacenit naplno, protože v systému pořád běží přesvědčení, že se někde objeví diplomatické řešení.

Diplomatické divadlo = Jednou je deal hotový. Pak není. Pak čekáme na další titulek.

Jenže diplomatické řešení je zatím spíš absurdní divadlo. Jednou je deal skoro hotový. Pak není. Pak čeká na Trumpův podpis. Pak Írán couvá. Pak přijde další headline.

Axios 28. května psal, že USA a Írán dosáhly předběžného memoranda o porozumění na 60 dní, ale konečné schválení ještě chybělo od Trumpa i od íránského vedení. O pár dní později Axios psal, že Trump řešil eskalaci kolem Libanonu, protože Írán hrozil odchodem z jednání.

Tohle není stabilní mírový proces. Tohle je headline ping-pong, na kterém algoritmy nakupují každé slovo „deal“, i když realita pod tím pořád smrdí benzinem, lodními sazbami a geopolitickým chaosem.

Jádro problému = Trh neoceňuje technologii. Trh oceňuje dokonalý scénář.

A to je přesně jádro problému. Trh se dnes tváří, že žije v budoucnosti, kde AI všechno vyřeší. Produktivitu. Marže. Inflaci. Zadlužení. Demografii. Energetiku. Geopolitiku. I neschopnost politiků.

Jenže současně stojí na přítomnosti, kde se financuje stále agresivnějším kapitálem, kde se tržby čím dál častěji opírají o provázané dohody, kde retail honí poslední vlak přes páku a kde americký spotřebitel začíná praskat pod náklady na život.

My nejsme proti AI. To je důležité říct jasně. AI je reálná technologie. Změní firmy, práci, software, medicínu, průmysl i obranu. Ale akciový trh dnes neoceňuje jen technologii. Oceňuje dokonalý scénář.

Oceňuje svět, kde se každá miliarda utracená za AI infrastrukturu vrátí, každé datové centrum bude plné zákazníků, každý model začne vydělávat, každý úvěr se bez problému refinancuje a žádný politik neodpálí cenu ropy. To není investiční teze. To je modlitba.

Právě proto, že party je lákavá.

Buďte střízliví. Ne proto, že party není lákavá. Ona lákavá je. A možná ještě chvíli bude. Ale právě proto.

Největší škody nevznikají ve chvíli, kdy je všem jasné, že je něco špatně. Největší škody vznikají ve chvíli, kdy už je hodně věcí špatně, ale hudba pořád hraje tak nahlas, že nikdo nechce slyšet první praskající sklo.

Opatrnost dnes může vypadat nudně. Ale právě ona chrání kapitál.

A teď ještě k tomu, co my a naše portfolia.

Stále jsme v pozici, kdy zůstáváme velmi opatrní. Ne proto, že bychom nevěřili technologii. Ale proto, že vnímáme, že současné dění na trzích je extrémně nezdravé. Pokud budete chtít, můžeme si individuálně projít historii každé podobné mánie a podívat se, jak tyto fáze obvykle končí.

Stále věříme tomu, že ekonomika stojí na spotřebiteli. Z čipu se nikdo nenají. A když vidíme makroekonomická čísla, data ze světa spotřebitelských dluhů a celkový stav reálné ekonomiky v pozadí, nemůžeme před tím zavírat oči jen proto, že trh momentálně odměňuje všechno, co má v názvu AI.

Ano, můžeme chvíli vypadat až příliš opatrně. Možná i zbytečně defenzivně. Ale věříme, že právě tahle opatrnost se našim portfoliím nakonec vrátí tím nejpozitivnějším způsobem.

Jsme disciplinovaní a trpěliví. A nebudeme zastírat, i nám to samozřejmě brnká na nervy. Když trh ignoruje rizika a odměňuje euforii, není jednoduché stát stranou. Jenže disciplína musí být silnější než emoce. A přesně podle toho se dnes chováme.

Poznámka: Tento text je určen pouze pro informační účely a nepředstavuje investiční doporučení. Investice na finančních trzích jsou spojeny s riziky a je důležité provádět vlastní analýzy před jakýmkoliv rozhodnutím.